|

Часть 1

Резервы

СДР как зеркало финансового паразитизма

Теперь относительно резервов, которые держат у себя банки стран МВФ и не только они, поскольку именно активы и пассивы для международных расчетов в наибольшей степени влияют на положение национальной валюты (и национальной экономики) в современном мире. Быть может, эти цифры еще больше прояснят ситуацию с СДР.

Таблица 6: Сводка по международной позиции банков, подающих сведения в Банк Международных Расчетов (БМР), млрд.долл. США

Из данной таблицы нам ясен порядок цифр активности банков по международным расчетам. Так, на март 2009 года суммарные активы банков всех стран, отчитывающихся перед БМР, составляли 33 трлн.долларов (обязательства – 32 трлн.долларов). Из них внешние активы составляли 29,4 трлн.долларов (обязательства – 27,7 трлн.долларов), или 90% (87%), а местные активы в иностранной валюте составляли 3,6 трлн.долларов (обязательства – 4,3 трлн.), или 10% общей суммы активов (13% от суммы обязательств).

Понятно, что наиболее масштабную деятельность банки ведут через свои внешние активы и пассивы, составляющие 87-90% от их общей суммы. При этом большая часть активов приходится на кредиты и депозиты, - 72% от общей суммы внешних активов (83% - кредиты и депозиты от общей суммы обязательств).

Теперь необходимо узнать, как распределяются основные валюты внутри этих гигантских сумм активов и пассивов.

Таблица 7: Распределение валют. Международная позиция отчитывающихся банков по отношению ко всем секторам, млрд.долл.США

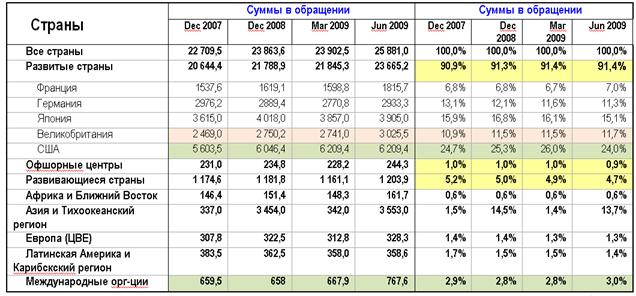

Как показывает таблица, первенство и по активам, и по обязательствам взяли евро и американский доллар. Хотя позиции доллара в качестве внутренней валюты гораздо скромнее, чем у евро. Уже по этой цифре можно было бы пересмотреть место доллара в мировой финансовой иерархии.

Однако доллар в качестве иностранной валюты, то есть за пределами своих штатов, занимает ключевое место среди прочих валют (31,6% - по активам, 33,2% - по обязательствам). Разумеется, это не связано с былым промышленным и сельскохозяйственным могуществом США. Это обусловлено дерзкой и агрессивной кредитной экспансией американского доллара на все возможные рынки денежных средств и их производных. Фиктивных капиталов производится все больше, долговых бумаг выпускается намного больше, чем имеется реальных активов у самих США даже с учетом зарубежных активов их ТНК и ТНБ. И вся эта «денежная» масса кружится по всему свету, поглощая реальные, вещественные стоимости по всему миру. При этом, как ни странно, долги стран-продавцов увеличиваются, а всемирный кредитор только пухнет от денег.

Следует напомнить, что США продают кредиты состоящие по-прежнему из государственных долгов своей страны. То есть Соединенная Америка торгует своими государственными долгами как реальными стоимостями. Все безропотно платят потому что так записано в Уставе МВФ и во всех его поправках: доллар – главное и единственное мерило стоимости для всего мира. Несмотря на то, что даже цифры БМР показывают не самые масштабные позиции доллара как внутренней валюты. Стало быть, доллар валюта экспансионистская, вторгающаяся постоянно на чужые территории, чтобы там проводить свою разрушительную работу: кредиты из долговых денег, постоянное обесценение местных валют через технологию расчета СДР.

В СДР не участвуют другие валюты кроме лихой «четверки» во главе с долларом. Могущество доллара (как и СДР) несмотря на всю солидность МВФ и Всемирного банка как международных организация, держится на честном слове. На честном слове стран – членов МВФ, которые согласны с тем, чтобы постоянно кредитовать доллар и СДР. Иначе, как им видится, вся мировая экономика рухнет. Этот миф культивируется и раскручивается экспертами из МВФ и ВБ. От этого навязчивого мифа трудно избавиться, поскольку членами этих организаций являются не частные лица, не народы стран, входящие в них, а правительства, чиновники. А чиновники, как известно, имеют жизненные ориентиры и цели, не совпадающие с планами и задачами собственной страны. Такая личная уния чиновников всего мира вокруг финансов, этакий междусобойчик, грозит кризисами и катастрофами только собственным народам этих правителей.

В общем количестве обращающихся валют по всем секторам доллар опять-таки не является лидером. Его активная позиция лишь чуть-чуть выросла в связи с финансовым кризисом (см.таблицу ниже)

Таблица 8: Внешняя позиция банков по всем валютам во всех секторах. В отдельных отчитывающихся странах, млрд.долл.США

Американский доллар, обращающийся вовне, переплюнул даже фунт стерлинг и такие страны, как Франция и Германия. Значит, своей валютой не может США удивить остальной мир, тем более выдвинуть ее на соискание почетного места в определении мирового финансового резерва, как самого по себе, так и в составе СДР.

Для внесения окончательной ясности, посмотрим, кто больше всех фабрикует долгов на мировом рынке, увеличивая и без того огромную государственно-долговую составляющую своей валюты, за которую вынуждены платить остальные страны.

Итак, международные долги, кто их создает и наводняет ими мировые каналы обращения.

Таблица 9: Международные долговые ценные бумаги – все эмитенты. По местонахождению эмитента, млрд.долл.США

Первое, что можно отметить, что 87,6% долговых ценных бумаг по состоянию на июнь 2009 года навыпускали развитые страны, если мы анализируем по местонахождению эмитента. Чемпионы среди них в этом деле два старых партнера – США и Великобритания. Их долговая активность составила в сумме 36,9% общих мировых долговых бумаг. Не будет большой ошибкой, если добавить к долговому ажиотажу развитых стран оффшорные центры. Тогда общие долговые ценные бумаги, которые наплодили развитые страны составят 93,4% от всей суммы долговых обязательств.

Таблица 10: Международные долговые ценные бумаги - все эмитенты. По национальной принадлежности эмитента, млрд.долл.США

Разбивка эмитентов долговых ценных бумаг по национальной принадлежности говорит о том, что 91,4% мировой эмиссии долговых ценных бумаг приходится на развитые страны, среди которых главные производители долгов – США, Великобритания, Япония и Германия. Еще раз повторимся, что валюты этих стран и без того уже содержат текущие и накопленные государственные долги. Платить за них придется, как и за приобретенные долговые ценные бумаги в этих основных валютах, покупателям. Клиенты, как правило, это развивающиеся страны и страны с переходной экономикой.

До сих пор считается, например, что бумаги федерального казначейства США надежный финансовый инструмент, ценная бумага, приносящая стабильные проценты. Если не обращать внимание, что и сама ценная бумага, и проценты по ней уплачиваются покупателям из тех же долговых государственных денег, содержащих в своей утробе текущие и будущие непокрытые затраты бюджетов этой сильно развитой в финансово-мошенническом отношении страны, похожей на другие такие же.

Таблица 11: Международные долговые ценные бумаги - финансовые учреждения-эмитенты. По национальной принадлежности эмитента, млрд.долл.США

Разбивка долговых бумаг, эмитентами которых являются финансовые учреждения, только усиливает впечатление от того факта, что подавляющее большинство производителей долгов в мире это развитые страны. Финансовые учреждения этих стран до сих пор охотно пускаются в долговые авантюры, а их доля в общей сумме долговых эмитентов составляет 80%.

При этом по-прежнему высока доля США, Великобритании и Германии среди финансовых учреждений – эмитентов долговых бумаг (52,7%). Напомним еще раз, речь идет о долговых ценных бумагах в дополнение к уже существующим, называемым деньгами, или национальными банкнотами, которые также являются долговыми ценными бумагами национальных центральных банков. Национальные деньги развитых стран в свою очередь также состоят во многом из государственных долгов. И предела в раздувании этих долговых бумажных объемов пока не видно. Таблица показывает, что несмотря на мировой финансовый кризис эмиссия долговых бумаг только растет. Словно ничего не происходит с мировой экономикой.

Что касается корпоративных эмитентов. Доля долговых ценных бумаг, выпускаемых корпорациями США в общей сумме (2,8 трлн.долларов в июне 2009 года) составила 39,7% от общего количества. Все развитые страны выпустили вместе 91,1% общей массы долговых бумаг. Таким образом, США продолжают порождать долговые «ценности» в количестве в разы превышающем такое же даже у других развитых стран, и при этом продолжают претендовать на ведущие позиции в мировых финансах и мировой экономике.

Таблица 12: Международные долговые ценные бумаги - корпоративные эмитенты. По национальной принадлежности эмитента, млрд.долл.США

Даже если взглянуть на правительства развитых стран в качестве эмитентов долговых ценных бумаг, то и здесь ситуация не из лучших. 75,6% всем массы ценных долгов выпущенных в обращение к июню 2009 года пришлось на развитые страны.

Таблица 13: Международные долговые ценные бумаги – правительства-эмитенты. По национальной принадлежности эмитента, млрд.долл.США

Можно утверждать, что именно развитые страны во главе с США плодят долги в качестве дополнительных финансовых инструментов к их долговым валютам, и долги используют в качестве «активов» в своих балансов, показывая всему миру в лице МВФ и Мирового Банка свое великолепное финансовое самочувствие. Неискушенным развивающимся и переходным странам приходится принимать это глобальное надувательство за чистую монету, верить на слово этим ростовщикам, предлагающим взять в долг, нет, не золото, а другие долги, более изящно упакованные, чем свои собственные, национальные.

Кроме международных, или внешних долговых ценных бумаг существуют еще и внутренние долговые ценные бумаги. Их выпуск развитыми странами также поражает воображение. Так, на долю США из 58,9 трлн.долларов, выпущенных в обращение к марту 2009 года, 42,3%, или 24,9 трлн.долларов приходится на Соединенные Штаты. Эти гигантские «активы» смело можно добавить к государственному долгу США, составляющему уже около 13 трлн.долларов.

Япония в свою очередь выпустила в обращение на 10,2 трлн.долларов долговых ценных бумаг, что составило к марту 2009 года 17,4% от общемировых внутренних долговых ценных бумаг.

Любопытно, что правительства этих двух упомянутых стран являются крупнейшими в мире фабрикантами внутренних долговых бумаг. На США приходится 28,3% ценнобумажных долгов, а на Японию – 28,7% всего мира на март 2009 года (см.таблицу ниже).

Таблица 14: Внутренние долговые ценные бумаги. По сектору и местонахождению эмитента – все эмитенты, млрд.долл.США

При рассмотрении долговых ценных бумаг, выпущенных финансовыми учреждениями-эмитентами мы обнаруживаем что вновь большая их часть принадлежит США (59,9%, или 13,7 трлн.долларов из общей суммы в 22,8 трлн.долларов). Немалая часть внутренних долговых бумаг принадлежит США и в секторе корпоративных эмитентов – 44,4%, или 2,8 трлн.долларов из 6,5 трлн.

Таблица 15: Внутренние долговые ценные бумаги. По сектору и местонахождению эмитента – финансовые учреждения-эмитенты, млрд.долл.США

Таким образом, Соединенные Штаты со своими давними финансовыми партнерами по МВФ и МБ занимают устойчивые первые места по наращиванию внешних и внутренних долгов через выпуск долговых бумаг, по объемам и росту государственного долга.

При этом все они, как видно из политики МВФ, отчаянно пытаются сохранить существующий мировой финансовый порядок, когда одни страны – развитые – выкачивают из других стран – развивающихся – ресурсы, как в прямом смысле, так и в переносном. В прямом смысле, означает скупку реальных активов, скупку товаров, ресурсов, рабочего времени в материальном производстве, в сфере услуг; в переносном смысле, означает переток стоимостей из стран с большей долей материального производства в их валовом продукте (и в валюте, соответственно) в валюты с меньшим «содержанием материального производства» в валовом продукте (и, соответственно, в валюте). Таким способом бедные, развивающиеся страны ежесекундно кредитуют экономики развитых стран через непрерывную последовательность покупки и продажи валют, через бесконечные взаимные их обмены. В том числе на бесценные долговые бумаги, на сертификаты, бонды, фьючерсы и опционы, которые страшно далеки от производства материальных благ, но внушают уверенность солидным составом участников и валют. Но у большинства из них кроме торговой марки (даже такой известной как «доллар» или «евро») нет ничего за душой кроме долгов, долговых обязательств, государственных ценных бумаг, состоящих из подобных же долгов.

Неужели это бесконечное перебрасывание долгов и обязательств друг другу и будет составлять суть экономики нового века?

Обратите внимание, какие объемы средств в номинальном выражении обращаются в системе мировых финансов во внебиржевых операциях. Речь идет о «деривативах», или о производных финансовых инструментах. На самом деле мы сталкиваемся с теми же долговыми ценными бумагами, с их многочисленными вариациями. Суть этих долговых ценностей от новых названий и инструментов не меняется, но масштабы обращающихся долгов поражают воображение.

Таблица 16: Суммы обращающихся вне биржи деривативов. По категории риска и инструменту, млрд.долл.США

К примеру к декабрю 2008 года номинальная сумма всех контрактов в обращении составляла по данным БМР 591,9 триллионов долларов! Хотя их валовая рыночная цена по тем же данным составляла всего лишь (!) 33,89 триллионов, выраженных в долларах США.

Любопытно отметить, что всего за полгода, с июня 2008 по декабрь 2008 года сумма в обращении уменьшилась на 92 триллиона в долларовом выражении. Однако свет не кончился и мир не рухнул.

Цифры годовых оборотов производных финансовых инструментов, скажем, фьючерсов, на всех рынках, тоже может напугать неподготовленного читателя. Как же, за 2008 год из рук в руки перешло ценностей на сумму 1547 триллионов в долларах США. Извините, я не знаю название цифры, какая следует после триллиона. За 2007 год оборот фьючерсов по всем рынкам составил 1585 триллионов долларов. Все же эти цифры не имеют никакого отношения к реальному мировому производству. Ведь даже весь мировой ВВП, выраженных в долларах США, колеблется, по оценкам, между 50 и 60 триллионами долларов за 2008 год!

Можно ли говорить о том, что мировая экономика не в состоянии прожить без обращающихся где-то на биржах или просто из рук в руки огромных триллионах бумажных (точнее, электронным образом записанных) ценностей? Вряд ли. Скорее можно обсуждать вопрос, сколько стоимостей, выраженных количеством трудовых часов, потраченных в материальном производстве развивающихся стран утечет от них к развитым странам, если на них навалится такая армада долговых денег и триллионы долларов «долговых ценностей». Какая экономика сможет устоять от этого гигантского спланированного всемирного грабежа?

Дело осложняется тем, что грабеж, воровство освящены авторитетом международных финансовых институтов, в которых членами являются правительства подавляющего большинства стран мира. Я имею в виду Международный валютный фонд и Мировой банк реконструкции и развития.

Ведущая страна в сфере мировых финансов является эмиссионным центром мировой резервной валюты, доллара, который уже давно не может исполнять эту функцию. Но так велик соблазн выпускать и выпускать во всемирное обращение доллары (так же как и СДР), полагая их совершенно законным расчетным и платежным средством за услуги и товары по всему миру, в особенности – развивающемуся миру. То есть США, МВФ, МБ всеми миру доллары и СДР, а остальной мир – товары, миллиарды часов труда, воплощенных в товарах, продуктах материального производства. США и их союзники всему миру – оружие, боеприпасы и войны, остальной мир – отнимая от себя последнее, скудные запасы «твердой валюты», золота, свои жизни, разрушенные города и хозяйства, за которыми следуют новые «твердые» кредиты, простите, - долги.

Такой вот получается честный обмен в мировых финансов, перекроенных США в ХХ веке на свой лад.

Вернемся еще раз к СДР.

СДР не имеют собственной стоимости. СДР – не товар в полном смысле слова. Первоначально за их масштаб было принято золотое содержание доллара США, соответственно 1 единица СДР приравнена к 0,888671 г. золота. Через систему золотых паритетов единица СДР имела твердые курсовые соотношения с другими валютами. После девальвации доллара (в декабре 1971 и феврале 1973 годов) 1 единица СДР была приравнена к 1,20635 доллара. Переход развитых стран к «плавающим» курсам национальных валют заставил МВФ ввести новый метод исчисления стоимости СДР, получивший название «стандартная корзина». Суть его состояла в том, что с 1 июля 1974 г. 1 единица СДР стала выражаться через рыночную стоимость валют 16 стран (0,4 долл. + 0,38 марки ФРГ + 0,45 фунта стерлинга + 0,44 французского франка и т.д.), которые в сумме на исходную дату равнялись 1,20635 долл. Теперь метод еще более упростился, стал более прямолинейным и директивным, хотя и привязанным на словах к рыночным курсам валют.

МВФ для увеличения квоты США и близких к нему стран проводил Общие размещения СДР. Они должны были основываться на долгосрочной глобальной потребности пополнять существующие резервные активы. СДР выполнял роль буферной валюта, обслуживающей в конечном счете «четверку» валют, вернее, -единственную из них, доллар. Решения о размещении СДР принимались три раза. Первое размещение составило в сумме 9,3 млрд.СДР, распределенных в 1970-72 годах ежегодными платежами. Второе размещение на 12,1 млрд.СДР было распределено в период 1979–1981 гг. ежегодными платежами.

Третье общее размещение было утверждено 7 августа 2009 года на сумму 161,2 млрд.СДР и начало происходить с 28 августа 2009 года. Размещение будет означать одновременное увеличение разрешенных активов СДР стран-членов и их размещения СДР нарастающим итогом на 74,13% от их квоты. Квоты мелких акционеров разбавятся, а доли крупных вкладчиков МВФ увеличатся, хотя формально, в процентах, уменьшатся. Важные финансовые решения в период растущего глобального кризиса будет принимать еще легче – по большинству голосов.

МВФ проводит также и Специальные размещения СДР. Предложение на специальное единовременное размещение СДР было утверждено Советом Управляющих МВФ в сентябре 1997 года посредством предложенной Четвертой Поправки к Уставу Фонда. Его цель заключалась в том, чтобы дать возможность всем членам МВФ участвовать в системе СДР на справедливой основе и исправить тот факт, что страны, вступившие в Фонд после 1981 года – более чем одна пятая нынешнего числа членов МВФ – никогда не получали размещения СДР. Данное размещение увеличило бы размещение СДР среди стран-членов нарастающим итогом до 21,5 млрд.СДР, используя общее сравнительное соотношение, описанное в Поправке.

Эта Четвертая Поправка вступила в силу для всех стран-членов 10 августа 2009 года, когда Фонд подтвердил, что, по крайней мере, три пятых членов МВФ (112 членов), имеющих 85% от общего числа имеющих право голоса принявших ее. 5 августа 2009 года США присоединилась к 133 другим странам-членам в поддержку Поправки. Специальное размещение начало реализовываться 9 сентября 2009 года.

Итак, по общему размещению СДР, вступившему в силу 28 августа и специальному размещению от 9 сентября 2009 года, сумма СДР увеличивается с 21,4 млрд.СДР до 204,1 млрд.долл. (на данный момент эквивалентно 317 млрд.долл.США). Вот на такую сумму увеличатся мировые резервные активы, состоящие из несуществующих ценностей, из долгов.

Размещение этих долгов среди главных или ведущих членов МВФ развяжет им руки в принятии важнейших решений по мировым финансам, потому что их квоты возрастут, вес их долей также увеличится. А остальным, то есть бедным и развивающимся странам, будет вручен утешительный «приз», - какие-то миллиарды СДР, которые станут символом, знаком их сопричастности к миру богатых стран. Вроде того, и они тоже равные среди равных. Но есть те, «кто равнее других», как писал Оруэлл. Поэтому одни страны будут продолжать грабить других. Пока последним не надоест вовсе.

Достаточно взглянуть на структуру производных финансовых инструментов, «деривативов» - по видам инструментов и местонахождению, чтобы в очередной раз убедиться, что основные производители «деривативов», как и прочих финансовых долговых придумок, локализованы в Северной Америке и Европе. Именно в этих местах обитания доллара и евро активизируются финансовые паразиты всемирного масштаба, готовые придумывать все новые и новые деривативы, или дерево-тивы, или еще что-то такое, дабы не оскудела жертва, приносимая бедными странами в пользу богатых

Таблица 17: Производные финансовые инструменты. По инструменту и местонахождению. Условная основная сумма кредитного обязательства, млрд.долл. США

Можно сказать, что фондовые ценности США, к примеру, – это «губка», впитывающая реальные стоимости остальных экономик. То же определение годится для валют Еврозоны, Великобритании и Японии, валют долговых развитых экономик.

Соответственно, мировые валютные резервы на сегодня равняются совокупным долговым деньгам США (определенного года), распределенные между странами в качестве реальных денег

Наше предложение состоит в том, чтобы не просто каким-то лихим образом перестроить архитектуру мировых финансов. Да, на место доллара можно поставить на какое-то время нового претендента, китайский юань. Но где гарантия, что через 15-20 лет новая имперская валюта не станет такой же паразитической. И новые рабы не будут точно также трудиться на крепость юаня, как это делали на благо доллара или евро.

Наше предложение – считать реальные деньги, или знаки стоимости, по новому:

Реальные деньги 200X-го года:

где,

ВВПМП – ВВП отраслей материального производства (хотя бы на первых порах без учета внутреннего потребления в этих отраслях);

ИН– суммарные продажи отраслей инфраструктуры, которые в экономике в целом должны быть отнесены к затратам;

НП – суммарные «продажи» (где этот термин применим) или затраты отраслей нематериального производства, которые также относятся к затратам экономики в целом.

(В.Чернышев, 01.11.2009)

|

......................

|